こんにちは。ミニマム志向型コピーライターのゆきたかです。

前回記事で、ミニマリストはコロナの物資不足にも強い考え方だと述べました。

そして、それだけでなくコロナ後の不景気にさえ強いと思っています。

この1〜2週間でリーマンショックレベルの株価下落が起こりました。

投資家や資産として株を持っている人はもちろん、全国民に影響するレベル。

次期ボーナス減額ならまだマシで、仕事自体があやういことも。

しかし、ミニマリストは不景気にも強いマネーハック術でもあります。

僕が思う強みは、

- 支出が少ないから収入が減っても、やりくりしやすい。

- 株を持っていても、株価にそこまで左右されない

という二つ。

つまり、“お金に対する心配が減る”ということです。

詳しく見ていきましょう。

Contents

支出が少なければ景気の影響を大きく受けない

収入 – 支出 = 貯金

お金の流れの基本的な図式です。

ミニマリストは、この支出を家賃込みで月10万円とかに抑えています。

無理しているわけではなく、そのミニマルさに心地よさを感じて。

支出の方が増えちゃった場合は、貯金でまかなうことになります。

でも、普通の会社員でミニマル生活を送っていたら、ほぼ毎月+です。

だから、仮にボーナス0でも問題はありません。

僕は問題ありません。

(でも、全力で怒り狂うとは思います。)

最悪クビになっても、支出が少ないから1年は無収入でも暮らせる現金貯金があります。

これが、収入=支出の人だとどうでしょう。

これまで支出が多かった人が、景気のせいで支出を我慢するとどうなる?

収入=支出の人だと、当然収入が減ったときに支出を減らす必要があります。

ミニマリストが支出を減らしてるのは、“自分から楽しんで”やっています。

(モノを減らした結果そうなっていると言った方が、正しいかもしれません)

一方、不景気が原因で支出を減らした人は、“外的要因”のせいでそうなってます。

例えば仕事のストレスを、服を買ったり消費で埋めていた人は?

服を買えなくなった分、そのストレスの行き先は?

不景気のせいでイライラを溜め込んでしまうかもしれません。

だから、不景気に不安を感じている人は、ミニマリストになってみませんか?

少なくとも、ぼくはこの不景気に対して、自分のお金周りで不安を感じていません。

モノやコト消費が減って、支出が減ってくのが気持ちいいです。

配偶者や子供がいる方

独り身だからできる、というのも、もちろんあります。

でも、配偶者や子供がいるミニマリストが多いのも事実です。

僕はその状況になったことないので、わかりませんが、家族持ちミニマリストの著書も多いので是非読んでみてください。

↓僕が読んだ家族持ちミニマリストの本はこちら(アメリカ人ですが)

より少ない生き方 ものを手放して豊かになる投機じゃなくて投資だから株価を気にしない

二つ目、株価に大きく左右されない。

僕は、確定拠出年金とNISAの投資信託という二つのカタチで株を所持しています。

詳しくは、(ミニマリストがNISAでお金を遊ばせて、貯金を増やす方法)の記事をご覧くさい。

現在、株価は急激に落ちていますが、そこまで大きく気にしてはいません。

(もちろん、僕のメンタルは豆腐なのでダメージは受けていますよ涙)

なぜ25〜30%株価が下落してもそんなに気にしないかというと、今すぐ使うわけではないからです。

投機目的(デイトレみたいなの。株を運用してバシバシ増やしたる!)だと、コロナの下落はきつい。

でも、投資(10年後20年後、定年後とか必要なときに使う)だと、そうでもない。

説明します。

確定拠出年金(以下iDeCo)

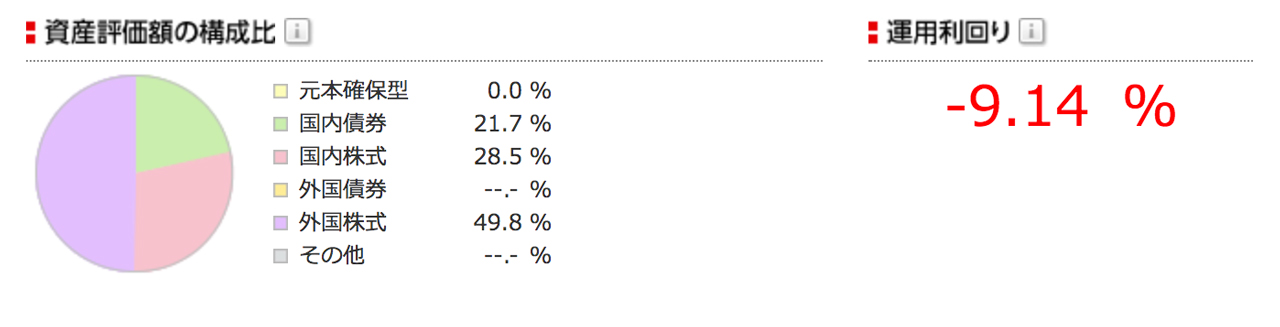

こちらが僕のiDeCoの今年の利回り。

見ていただけば分かる通り、コロナショックの影響で+10%ほどだった利回りが、-10%ほどになっています。

最悪、ゲロゲローって感じです。

でも、iDeCoって僕のプランだと60歳にならないと手元に帰ってこない。

自分の場合は、30年以上は、先の話です。

僕のiDeCoは

国内債券+国内株式:先進国株式=1:1

の割合。

この株は、“日経平均”とか“ダウ平均”とかに基本連動しているので、わかりやすい株。

図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!の本によると、この割合で株式を持っていると平均して年5%の利益がある。

(厳密にいうと、国内株式と先進国株式のインデックスファンドを1:1で所持していると)

つまり、そうは見えないけど確率的には「日経平均」も「ダウ平均」もちょっとずつ伸びていく。

そして、iDeCoが満期になるのを仮に35年後とすると、

年5%=1.05を35乗すると、5.516。

だから、我慢して我慢して35年間まつと551%になる。

(iDeCoの場合は途中でおろせないから、強制的にそうなる。)

だから、それくらいのんびり考えると今回のコロナショックは微差。

あたふたして素人が売ったり買ったりする方がリスクだし、心も疲弊する。

“気にしないというのは最強の薬”です。

やばい、マイナスだ!という人は、未来を想像しましょう。

※年利率平均5%というのは、あくまで確率論の話です。その結果を保証するものではありません。今回のコロナもその例外にあたりますし。ただしこの確率から見て、35年後、元本割れしている可能性も低いですよね(それもまた確率ですが)。

※iDeCoの中で、+のときに普通預金に戻して、落ちた時にまた株に変えれば、より+にはなります。が、長い目で見るとそんなに変わらないし、素人がそれをやるのもリスクじゃないか?という話です。

NISA投資信託インデックスファンド

株の持ち方は、ほとんどiDeCoと同じですが、並行してNISA投信も持っています。

こちらは、iDeCoと違い、いつでもおろせるので、もし金が入り用の時はこちらから。

ミニマルライフだと貯金が増えてくから、そのぶんを株に変えている感じです。

でも入り用になった時に、元本割れてるとツラいですよね。

だから、僕はこのNISA投信はiDeCoと同じく、すごく先に使うことを想定してます。

入り用の時には、現金で済むようにある程度“現金貯金を持っておく”ようにしています。

投資額は、現金貯金とのバランスを考えて

そもそも、株価とかに左右されるのが嫌なら全て現金で持っておけばいいんです。

その取捨選択もミニマリストらしい。

僕が、一部株に変えている理由は

- 長く持つと、元本割れする確率より、+になる確率の方が高いから

- モノを買わないぶんの、経済活動をしている

- 全部現金で持つのも、インフレリスクがあるから

です。

一番上の理由は、説明した通りです。

二つ目は、経済活動として。

モノを買わないとやれ“若者は消費しない”と言われてしまいます。

実際、消費を回さないと良くないのも一理あります。

そこで、タンス貯金せずに何か経済活動しようと。

僕の場合、株式市場にお金をちょっと回して活性化をちい〜さくお手伝いしてます。

三つ目は、リスク回避。

物価は変動します。

100万円全部現金で持ってると、100円のものが200円になったら損です。

(1万個買えていたのが、5000個しか買えなくなります)

ただ、これはあんまり重視してません。

本来、物価が上がると株もあがってほしいですが、なんかそうなってない感じもするので。

ぼくは、経済の専門家ではないので体感ですが。

だから、株とか面倒な人は全部、現金貯金でもいいと思います。

管理が面倒くさくなるので、メイン口座は一つに絞った方がいいです。

ここもミニマルに行きましょう。

せっかくなら普通預金の利率がいいところがいいですよね。

3/14現在、一番いいのは年利率0.2%のあおぞら銀行BANK支店。

僕は、運用が楽なので楽天銀行を使っています。

(楽天証券口座をつくって連携すると、年利率0.1%)

ちなみに、そもそも貯金ですが、ミニマリストはそんなに貯金いらなくね?

という話もあります。

貯金額は生活費の3〜6ヶ月以上あれば十分?

ミニマリスト本を読んで、何人も貯金はギリでいいと語っています。

大体月7~10万ほどで生きているので、貯金も30〜50万円以上は必要ない。

(賃貸で一人暮らし想定)

事実、彼らは支出が少ないから生きていけます。

しかも余剰がもしでたら、募金など人のために使うそうです。

地球全体の持続可能性まで気にしていてスバラシイ考えだと思います。

でも、貯金額は3ヶ月の生活費くらいで本当に十分なのか?

僕はそうは思いません。

と言いますか、そうは思えません。

金銭面には特に、心配性でチキンだからです。

だから、僕の場合は、

- 支出を減らす

- コロナとかに左右されない株を持つため、現金貯金も持つ

としています。

そして、ミニマルライフを送っているとそれも可能になります。

コロナ後の不景気に怯えている人は、まず

- ミニマルライフで支出を減らす

↓

- 入用の時にも株をおろさなくていい現金貯金を持つ

というところから目指してみてはいかがでしょうか。

2段構えのリスクヘッジですが、

リスクが少ない=ストレスが少ない

なので、結構ミニマリストの本質に近いところと思います。

お金のストレスフリーだから、不景気だって強い!

お読みいただきありがとうございます!

支出を減らすには、という記事も書いたのでよろしければ、どうぞ。

モノを買わないミニマリストな習慣を身につけるには、支出の把握を

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!

参考資料