こんにちは、コピーライターゆきたかです。

“ミニマリスト”って、いまだにモノを買わないストイックな独身というイメージが強いのでしょうか。

賛否あれど、ぼくはミニマリストのモノへの向き合い方が好きです。

- 自分が好きなものだけを、大切に使う

- モノに支配されない、だからお金にも支配されない

みたいなやつです。

この向き合い方って、普通にいいことだと思うんですが、“ミニマリスト”に対し、依然ネガティブな印象も強いと思います。

その“普通”っていうのが、ぼくにとっての普通なので、他の人にとっては普通じゃないこともあるからです。

例えば、アメリカや日本や中国などの国では一般に消費を良しとする文化(習慣)だし、オランダやドイツではできるだけ消費しない習慣がある国だと思います。

国だと枠組みが大きすぎますが、一般にミニマリストは日本の普通ではないと思います。

日本では“若者が車を買わない”と消費しないことを嘆くし、開いたらゴミになるだけなのに商品は何重にも包装されています。

そういう文化で過ごしているので、“消費=いいこと”と意識せずして習慣になっているのだと思います。

でも、だからこそミニマリストが注目されてもいるわけです。

消費することに疲れた人たちが、なんとなく“ミニマリストありじゃね?”と気付き始めるからです。

そういった人たちが、脱消費してミニマリストになるために必要なのは“習慣”です。

そのライフスタイルを、自分の当たり前にしてしまうことです。

生まれたときからそうゆう生活の人はいいですが、ぼくのように超消費人生を送ってきた人間は考え方を変えましょう。

で、“消費習慣を変える”というとざっくりしすぎているので、第一歩として“支出を把握しよう”というのがこの記事の本題です。

Contents

モノを買わない習慣が身につくと…

ものを買わない習慣が身についてくると、こんないいことがあるよという体験談がこちら。

支出の把握方法をまとめたのは次のチャプター以降なので、早く知りたい方は飛ばしてください。

お金に支配されない生活

モノを買わなくなることの副産物として、支出が減る=貯金が増えるということがあります。

そのライフスタイルが身につくと、前回記事の貯金の運用みたいなことができます。

が、それ以上に「お金に支配されなくなる」という利点があります。

しょっちゅうWebコラムでも見る“年収1000万円あるのに生活が苦しい”みたいな話があります。

これは当たり前のことですが、もらっている以上に使っているからそうなっています。

年収400万で苦しい人は、「年収600万あればなあ」と思うし、年収600万で苦しい人は「年収800万あれば」と思います。

今の年収で満足できない人は、年収が増えてもそれに合わせて支出が増えるから余裕は生まれません。

いわゆるアメリカン・ドリームみたいな増やしていく生活を理想としてしまっているからです。

広告屋のぼくが言うのもなんですが、それを良しとする教育や文化になってるからだと思います。

ミニマリストの年収300万円の人は、上の1000万円の人より、よっぽど金銭的に豊か=お金に支配されていないと思います。

※独身か家族子持ちで状況が違うみたいな状況話は、違って当たり前だし家族子持ちのミニマリストも当たり前にいるのでまずは自分の支出を見直してみましょう。

いいモノを選んで買うようになる

いいものと言っても、高価で質がいいものという意味ではありません。

それは、“自分が満足して使えるもの”だと思います。

買いものに出かけた時に、お目当てのものがあったとします。

その商品に気になるポイントがあるのに、他にいいものもないからとりあえず購入する。

例えば、デニムジーンズ買うとして「ポケット小さい」「思ったより太い」「思った色と違う」みたいな。

で、買ったはいいものの「結局使い勝手悪い」みたいな感じで、何回か着ただけまたは1回も着ずにタンスの肥やしになることも。

この“とりあえず購入”をしなくなりました。

ここ1年くらい服を買っていないのでデニムは例えですが、自分が買うとすると

「ポケット便利」「細めシルエット」「彩度低め」「着心地リラックス」

という条件を満たしていないものは、絶対買いません。

反対に、この条件を満たしていれば値段とかブランドとか気にしません。

(でも、ぼくは基本ケチなのでその中では一番安いの買うと思いますが)

それが、自分が満足して使えるものです。

日用品の無駄買いが減る

それが、習慣になってくると今度は日用品の買い方まで変わります。

目薬とか洗剤みたいな日用品って、必ず使うので購入のハードルが低いと思います。

と思って、例えば「目薬、家に置いてきちゃった」と新しい目薬を買ったりしなくなります。

結局、何個もたまってしまって、古いものはまだ入っているのに捨てるみたいになりがちですよね。

そういう一般消費財(消耗品)に対しては、

- 今使っているものを使い切るまで次買わない

- 今使っているものの場所を把握している

風になります。

目薬で言えばちゃんと使い切れるように、その目薬を使ったらカバンにしまうなどして常に持ち歩くことが勝手に習慣となります。

しかも“モノって、買うより捨てる方が面倒臭い” です。

まだ、目薬とか洗剤ならいいけれどこれがハサミとかなら?

パッと見つからないから何個も買ってしまったとして、使わない分は燃えないゴミで捨てていいんでしょうか?

捨て方わからないし、それを調べるの面倒くさいし、もし捨てる方法が面倒だったらもっと面倒ですよね。

日用品こそ、所在を把握して大切にしましょう。

クレジットカードで出費を把握

では、前置きが長くなりましたが本題。

自分が、支出を把握するためにした第一歩が

- クレジットカードを一本化

- 銀行預金も一本化

- オリジナルの家計簿エクセルをつくった

の3つだけです。

まずは、クレジットカードについて。

もともと小銭がジャラジャラするのが嫌でキャッシュレス派でした。

反対にクレジットカードをよく使う分、クレジットを何種類か持っていました。

エポスカード、JALカード、楽天、YAHOO!、出光(車通学でガソリン安くなるので)などです。

で、用途に分けて使っていたのですが現在は、クレジットはエポスカードに絞りました。

ペイペイは自分の設定ミスでエポスと繋げなかったのでYAHOO!と連携しています。

基本は、

①クレジットで払える場所すべてエポスカード

②クレジット×でペイペイOKならペイペイ

③どっちもダメなら、仕方なく現金

という払い方をします。

クレジットをエポスカードに絞ったために、支出の大半を一目で見ることができるように。

自分の出費のそもそもの把握と、その確認作業が一気に楽になりました。

クレジットカード会社はどこでもいいと思いますが、個人的にはエポスお勧めします。

利点としては、

- ゴールドなのに年会費無料(初年度50万以上使ったら勝手にゴールドになる)

- 一人暮らしのとき、家賃をエポスで払えて、ポイントももらえた

- ポイントをギフト券と交換でき、実質現金還元

- 海外旅行保険付帯

- 年間100万円使うと、10,000ポイント還元(ゴールド)

という、ミニマルにも節約にもなるカードです。

特に、家賃をエポスカードで払える人は絶対お得なので1枚つくっておきましょう。

次年度に勝手にゴールドになりました。

本題から逸れましたが、支払いクレジットカードを一本化しておくと、あとで述べる“家計簿”の運用が楽になります。

銀行預金も一本化し運用を楽に

前回記事にもつながってくるところです。

クレジットカードに合わせて、銀行預金も一本化します。

クレジットカード・キャッシュレスの連携先と、給与振込の連携先を楽天銀行に絞りました。

お金の入り口と出口を同じ場所に置いておくことがポイント。

すると、預金の増減が一瞬で見える化されます。

口座をいくつかに分けると把握しにくくなるので、一つに絞りましょう。

前回に詳細書いてますが、ミニマリストにおすすめなのは楽天銀行です。

アプリ探すの面倒だからからオリジナル家計簿withエクセル

預金の増減はクレカと銀行口座で見える化されましたが、次はその詳細です。

てづくり家計簿で

- どんなところにいくら使っているのか

- 嗜好品は、買っていい月上限額を決める

ということにトライしました。

家計簿アプリでよかったのですが、自分の基準で仕分けしたかったので、つくった方が早いと判断しました。

使う式は足し算と引き算しかないし、自分だけわかればいいからアプリ探すより楽ですね。

もし、エポスカードと連携して自動的に家計簿作ってくれるアプリとかあれば使いますが。

(探せてないし、セキュリティ的にもちょっと心配)

支出詳細項目の把握

まずは、支出項目を詳細に把握するためのタブ。

構造はシンプルですし上に書いた通り項目を自分で決めたいので、そのように。

ぼくの場合、アプリでカスタムするよりエクセルの方が早いので。

ポイントは、1円単位で囚われすぎないこと。

ざっくりと、ここにこれくらい使っているという把握が大事です。

だから、額は超正確ではありません。

ちなみに、クレジットカードを一本化しておくとここでの運用が楽になります。

項目的には、

- CASH(仕事中、お昼ご飯をちゃんと外で食べるので現金しか受け付けない店が多い。)

- 家賃光熱費(一人暮らしの時は、10万+αでざっくり10万。実家帰っても家に入れている。)

- 衣服+靴

- コンビニ(一人暮らしの時は、コンビニ飯も多かった。)

- 交際費(まだ、彼女が日本にいた時は支出も多かった)

- 漫画(電子)

- 携帯(社用一本にして解約するつもりだったので別項目に(2019/2解約)

- 本(電子)

- 月会費系(サブスク系。NBAとかDAZN、JALカードの年会費など)

- カーシェア

- 美容院

- 旅行

- スーパー・薬局

- 燃料費(ガソリン+エアコン暖房が嫌いなので、石油ストーブの燃料)

- 経費・仕事(定期券や出張時の立て替え)

- イレギュラー(カメラ買い換えた時とか引っ越し費用とか)

- 貯金(ミニマリスト別口貯金。銀行預金一本化に合わせてやめた。)

独自視点で、例えば、本と漫画は別項目だったり、コンビニとスーパー・薬局も別です。

本も漫画も電子書籍購入で物質的には増えないので割と買います。

ただ、本は教育、漫画は嗜好品という考え方です。

また、スーパー薬局とコンビニでは買うモノの種類が違うので分けています。

このあぶり出しは、どこを削るのか見つける作業です。

僕の場合、

- 携帯

- 服

- 燃料

- カーシェア

- コンビニ

- 月会費

は削れる可能性があると、ここで発見しました。

実家に戻り(2019/2以降)ミニマリストライフをスタートして実行しました。

以降、ほぼ金を使わなくなったので、もうつけていません。

項目把握なんていらず、下記の嗜好品上限額だけで十分なライフスタイルになったからです。

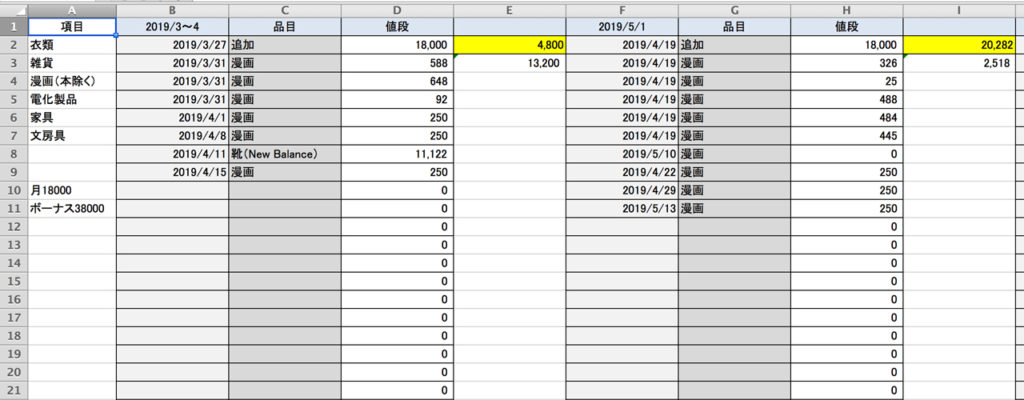

自分が買っていい嗜好品の上限額をコントロールする

次に、嗜好品(生活にマストではないモノ)の無駄買いを減らします。

先に、自分にとっての嗜好品と上限額を設定します。

僕にとっての嗜好品は、

- 衣類

- 雑貨

- 漫画(本除く)

- 電化製品

- 家具

- 文房具(基本は会社の備品を使う)

と設定し、上限額を18,000円/月+ボーナス時に38,000円加算としました。

別に修行しているわけではないので、上限額は甘め(多め)に設定。

おこづかいのある世間のパパさんに比べると、自分に甘すぎるほど余裕があるくらいに。

しかしながら、上限額があることで衝動的に何かが欲しくなったとしても、

「これを購入すると、上限額超えてしまうから」

と自分の衝動を抑えるのに役立ちます笑。

ちなみに、映画(映画館で鑑賞する分)のような体験は、モノに入らないので省きます。

むしろ、業種的に映画館で見るのは勉強代みたいなとこもありますし。

で、ちゃんとつけていたのですが、漫画以外ほぼ買うことはなく常に収支+です。

十分、ミニマルスタイルが身についたので2020に入ってからはこちらも一旦ストップしてます。

(もう記入する時間の方が無駄なので)

また、無駄が増えたら、つけ直します。

と、上のような方法を使いながら習慣化していくと勝手にミニマルが体に染みつきます。

ご興味ある方は是非実践してみてください。

ぐちゃぐちゃで自分がわかればいいようになってますが、もしエクセルフォーマット必要な方いましたらご連絡くださいませ。

お読みいただきありがとうございます。

参考

記事冒頭に書いていた、オランダ人やドイツ人のライフスタイルが書かれた一冊。

ただのケチに見えないこともないけど、違った視点を取り入れられます。

オランダの方は、オランダ=正、日本=ダメみたいな言い方になってるので、人によってはイラっとくるみたいです笑

習慣に関する本のおすすめはこちら。

特に一冊めは、ものごとは続かないこと前提に書かれているので当てはまる方法が一つはあると思います。

やはり、習慣は大事です。