こんにちは。ミニマリスト・コピーライターのゆきたかです。

節約の鬼型ミニマリストになると私は決めました。

モノよりカネです。

Money, Money, Moneyです。ABBAです。

以前、ミニマリストの節約術は、たった3つだけ気をつければいいという記事を書きました。

なるべく買わないが原則なのですが、この記事の時点だと僕もまだ甘ちゃんでした。

ファイナンシャルプランナー以上に厳しく固定費を削っていきたいと思います。

ミニマリズム、徹底的に。

Contents

支出をまずは整理する

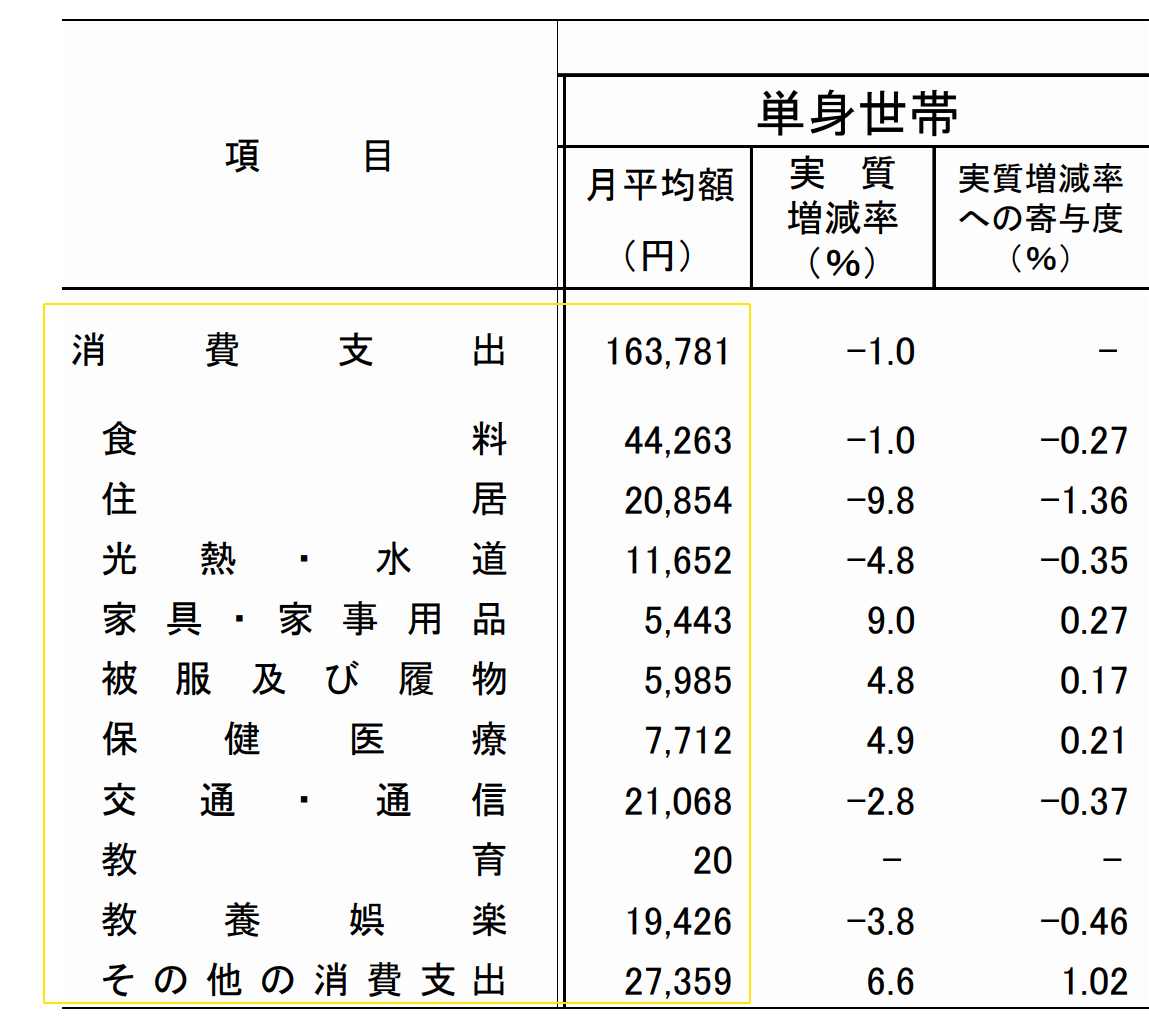

単身世帯の平均支出は16.3万円です(総務省, 2019)。

総務省のデータなので、これが日本の単身世帯の平均というやつなのでしょう。

しかし、東京で働く一人暮らしとすると合わないデータだと思います。

例えば家賃こんなに安くないし、車乗る人が少ない分、何かを減らせる?

そこで、私の独断と偏見で項目と目安の支出を考えていきたいと思います。

単身世帯の月平均支出の想定です。(総務省データも参照)

食料

- 食費:20,000

- 外食費:30,000

住居

- 家賃:80,000

- 住宅ローン:0〜

- 水道、電気、ガス:11,000

家具・家事用品

- 洗面用具:1,000

- キッチン用品類:1,000

- 家具:1,000

- 家電類:3,000

※家具家電類は7年使うとした月割り費用想定

被服費

- 被服費:6,000〜

保険医療

- 生命医療保険:8,000

交通・通信

- Wi-Fi:5,000

- 携帯電話:3,000〜

- 電車代:5,000(経費除く)

- 車・車維持費:0〜?

教育

- 資格試験教材:0〜?

- 英語教材:0〜?

教養・娯楽

- 交際費:10,000

- 書籍代(漫画・本):3,000〜

その他

- 美容代(髪・スキン):7,000

- クレジットカード:0〜?

- 旅行代:0〜?

※ホットペッパービューティーより

サブスク系(独断と偏見)

- スポーツ系動画:2,000〜3,000

- ドラマ・映画系動画:1,000

- ツール系サブスク:1,000〜5,000

計:約200,000〜

(車なし、旅行なしで)

東京で一人暮らししていたら大体月20万。

変動費の中で動きの大きそうなものを見ると

- 車代(0で想定)

- 旅行費(0で想定)

- 被服費(6,000円想定)

- 交際費(外食費除き、1万想定)

年収400万だとすると、手取り約320万。

基本生活費240万に、旅行費、被服費、交際費などなど。

被服費(6,000)などは平均で出していますが、人によるけど、みんなもっとお金かけているんじゃないかな??

平均的に暮らしていたら、なかなか貯金も難しいですよね。

はい、ではゴリゴリ削っていきたいと思います。

僕の固定費

タイトルにあるように支出は

- 固定費

- 変動費

と一般に分けているかと思いますが、総務省のデータっぽく一度全部固定費にすると減らしやすいですね。

基本変動費はそんなにないと言う前提。

(変動費は最低限にしているので、ほぼ固定費になるということ)

そして、普通は想定固定費を減らせないかと考えると思いますが、それよりも

と考えてみます。

すると結構ゼロにできるんですね。

上の項目群で、私が0円にしている(2021年にする)ものです。

私は実家在住なので、かなりの項目が0になります。

実家在住だから削れる項目

- 食費

- 水道、電気、ガス

- 洗面用具

- キッチン用品類

- 家具

- 家電類

- Wi-Fi

僕だから0円にしているもの

- 携帯電話:携帯電話は社用1本

- 生命医療保険:健康保険で十分

- 散髪費:自分でなんとかする

- 被服費:今あるので十分

- 美容代:家にあるものを使う

結構0です。始めてみたら意外と行けます。

反対に以下のものは、僕は減らせていません。

(むしろ、他の方からしたら減らせる項目かもしれません)

- 家賃:30,000

- 外食費:10,000(コロナで飲みになんて行けないですし、仕事で出たときのランチ代で)

- クレジットカード:実質0(年会費はポイント還元で)

- 旅行代:?

- 本代:0(図書館通い)

- 漫画:3,000(一番の変動出費)

- 教育費:3,000(先払いした分を月割り)

- 交通費:3,000

計49,000円

投資にかけるお金

- 投資信託(インデックス):100,000

- 投資信託(アクティブ):25,000

- 住宅投資ローン:15,000

- 固定資産税(月割):10,000

計150,000円

支出が少ないので投資にガツンとお金をかけて、一般の単身者とトントンです笑

旅行は行ければいきますが、状況的に行けないのでむしろ節約になってますね…。

いやらしい話なのですが、現在の年収を考えると、これでもかなり余裕あります。

なぜ、いやらしい年収の話をしたかというと、よくファイナンシャルプランナーが

という話をファイナンシャルプランナー相談室みたいなやつでするからです。

(ちょっと頑張れば支出減らせるだろという段階で)

相談者からすると、もしかしたら相談者的にはまだ減らせるかもしれないのに、

という気分になってしまいます。

これは、僕はおかしいと思っていて

「なぜ、収入と支出をひとつなぎにするのだろうか?」

ということです。

支出と収入は別物です。

支出を最小限にすることなく、収入を増やそうという理論はなんか僕にはしっくりきません。

確かに収入は多いほうがいいですが、支出を最小限にするほうが先では?

これ以上出費をへらすとストレス数値が上がる的な話をしているのですが、支出を増やすことで緩和するストレスってなんだろう。

ストレスの逃げ道を支出や買い物で逃げるのはどうかな?

単純に収入も増やせばいいし、支出も最小限にすればいいと思います。

この理論だと、収入があればそれに沿って支出していいというアイデア。

それはちょっと危険。

そんな使い方をしていたら、よっぽど爆稼ぎできなければ、経済的自由は訪れません。

僕は、自分の年収と関係なく支出を最低限にするつもりです。

収入で考えたら、そんな減らさなくていいけど、それは関係ないからです。

それに、無理してやっているわけでもありません。

ミニマリストが究極に物を減らして喜んでいるのと同様、出費を最小限にしてスッキリしているのです。

(僕の場合、投資にガッツリお金を使っているので、出費的には最小じゃないかもですが負債は少ない)

支出ミニマリストへ

まずは、こどおじ(子ども部屋おじさん)、こどおばとか気にしていないで、実家に帰れる環境のある人は実家に帰ることです。

支出ミニマリスト的には重要要素です。

もう一度、以下の項目が0になります。

- 食費

- 水道、電気、ガス

- 洗面用具

- キッチン用品類

- 家具

- 家電類

- Wi-Fi

- 美容代

実家にいさせてくれる立地や親がいる僕は幸運かもしれませんが、そのリソースをきっちり使っているだけです。

僕は家賃3万払っていますが、それも交渉のおかげ。

使えるものを使っているだけ。

パラサイトシングルなど、いかにも寄生虫のような名前をつけて僕の支出を引っ張り出そうとする輩の話は聞きません。

どんなに究極の節約家でも一人暮らしでいる限り、これらの出費を3万円以内に抑えるのは東京通勤圏では不可能です。

支出に関しては、僕はミニマリストと言っていいでしょう。

旅行とかできるようになったら諸事情でタガが外れそうですが、とりあえず現状では続けます。

+α常識をぶち破れば以下のものが安くなります。

貧乏を楽しむ気持ちを持ってみましょう。

- 携帯電話:携帯電話は社用1本

- 生命医療保険:健康保険で十分

- 散髪費:自分でなんとかする

- 被服費:今あるので十分

そんな僕がいまいち削りきれていない出費がこちら。

- 本:月2,000(2020年)

- 漫画:月6,000(2020年)

年間にすると、約10万円。

本はうまく図書館派にシフトできたので、ほぼ0になりそうです。

だから、問題は漫画ですね。

漫画の買い物を減らすチャレンジ挑戦中ということをしていたのですが、リバウンドしちゃいました。

コロナで時間ができちゃったので、漫画読んじゃいました。

意識高いことをほざいていた割に、支出ミニマリストの風上にも置けませんね。

う〜ん。

2021年はとりあえず予算なんとか3,000円以内で頑張ろうと思います。

半端に減らすなら、0にするか、好きなだけ買うかどっちかにしたほうがいい気もするけど、ちょっとやってみます。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!