こんにちは。人生投資型ミニマリストのゆきたかです。

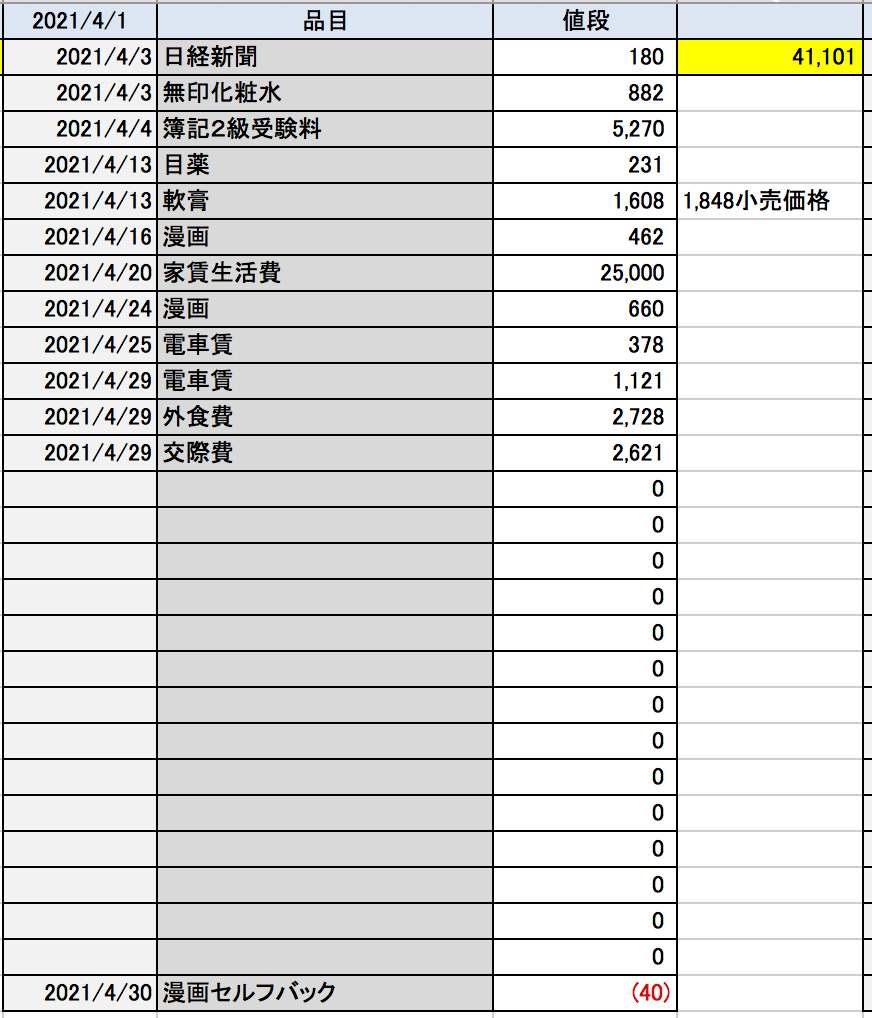

4月の総出費は、41,101円でした。

2021年4月の支出詳細

買い物が少ないので、いちいちカテゴリ分けしていませんが、以下の感じです。

(実家に住んでいて、両親の買い物代行は省きます。まあ、自分の金を使っているわけではないので)

ルーティーンよりの出費が、

ルーティーンよりの出費が、

- 家賃生活費:25,000円

- 日用品・消耗品:2,719円

- 書籍類:1,120円

イレギュラーよりの出費が、

- 簿記検定:5,648円

- 友人と会う:6,470円

と言うかたちでした。

ルーティーン

生活のルーティーンで、計28,839円。

3万円以下なので、いい感じです。

ここには、1人で完結する趣味(読書、漫画など)まで含まれます。

てゆうか、趣味を図書館通いにし、それに係る電車賃を散歩でまかなっています。

「趣味を金かからないものにした」というのがポイントです。

全く読書をしない人間でしたが、図書館はちゃんと使うとワクワクする場所だと気付きました。

無理をしているわけではありません。

でも、住民税を毎月25,000円も払わされているので、使わないと損なのは間違いない。

3月は(電子)漫画買いすぎだったので、4月は総じて上々です。

基本生活費3万以下となると、さすがに実家じゃないと達成できない金額ではあります。

一人暮らしだったとしたら、あと+2万はかかりそうです。

(東京郊外に住んで、家賃・光熱費3.5万+食費・日用品1.5万)

例えば、八王子駅徒歩8分、キレイめのワンルームで2.6万円。

築37年だから、中身はリフォームされてキレイなパターンです。

イレギュラーよりの出費

- 簿記検定:5,648円

- 友人と会う:6,470円

簿記検定は2級の申し込み費用と電車賃で、5,648円。

勉強時間が全く足りず諦めて受験したのですが、ギリギリ落ちという最悪の結果。

もうちょっと頑張れば受かった感じだったのですが、後の祭りです。

5,648円を無駄にしてしまった。

もう一つは、友人たちとの会です。

ノンアル外食(にしては高い)からの、宅飲みボードゲーム会です。

他人と合わせるためにコントロール不可な出費です。

散財した感じでもないので、一度お出かけすると大体これくらいかかっちゃうということです。

贅沢な人たちでは決してないので、それでもお金かかるなーと思いました。

電車賃も高すぎ。

行く行かないは僕の自由だが、行ったからには、ある程度他人に合わせる必要があります。

しかし、僕としては財布の紐が若干緩んだ4月も、5万円以下の出費で収まりました。

5月はすでに大きな出費が予想されている

5月は年会費系の支払いが二つあります。

本当は月割りするのが正確だと思うのですが、面倒なので5月の出費とします。

- アマゾンプライムの年会費:4,900円

- GRC(ブログツール)年会費:4,950円

アマプラは、よく使うし総合的に見てコスパがいいので、ブログ以外では唯一残しているサブスクです。

ブログは収益が、今期は月1万円くらいです。

サーバー費が月1,100円(8月に年払い)、GRCが年4,950円。

大体、年10万くらいの利益です。

(1〜3月よくて、4月から急落しているから10万もいかなそうですが)

ブログは趣味ですけど、収益がマイナスだったら無料ブログでいいわけなので、多少の収益は期待します。

今年に入って一番、固定費の多い5月になりそうです。

ちなみに収入の方は、どうなっているのか

ちなみに収入の方ですが、30歳で会社の給与が年収600万円くらいです。

そこに、ブログ収益とセルフバックなどのポイント活動分が入ります。

30歳年収の中央値、平均値

- 平均年収:414万円(2020年)

- 中央値年収:400万円(2012年)

とのことなので、平均や中央値よりはもらっています。

しかし、この出費を見てもらえばわかる通り、年収200万だろうが1000万だろうが生活は変わりません。

よくファイナンシャルプランナーが

「収入に対して、この辺は贅沢に、この辺は抑えていきましょう」

的なことを言いますが、「収入に対する」意味がわかりません。

支出は収入とは切り離して最小で考えるべきです。

仮に生活をバージョンアップするとしたら、FIREの“FI”の部分、経済的自立を達成した時です。

(年間の支出額によって経済的自立に必要な額が変わるので、「鶏が先か卵が先か」な話になりますが)

しかし、友人A(男)友人B(女)と会った時に、貯金したい的なことを言っていましたが、

と今の生活をちょっと変えるだけで、ストレスを感じるみたいです。SIMは替えるだけなんだけど。

普通の感覚でいうと、異常なのは僕の方らしい。

むしろ僕は以前、彼らより散財するタイプだったので、やってやれないことはないと思いますが。

“趣味:節約”いいと思うんですが、他人の意見を尊重したいので何も言うまい。

(てゆーか、他人が貯蓄できないことなど、どうでもいい)

飽きるまで続けます。お金が貯まっていくだけ、いいことです。

現状、節約がうまくいっている理由は2つ考えられます。

- 支出を抑えるゲーム感覚

- 経済的自由を手にしたいと言う大目標

特に最近は前者の理由が強く、これが飽きてきたときにどうするかですね。

節約は3年続いたら習慣化するなんて話もありますので、とりあえず続けます。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!