こんにちは。ビジネスミニマリストのゆきたかです。

投資未経験者が、ミニマリスト投資でも始めてみるかと思った時に読んでみてください。

よーし、投資について色々調べてみよう。

と疑問が湧いてきます。

「投資 わかりやすく説明」「投資 株 債券 わかりやすく説明」で検索。

うーん。上位表示されている記事読んでも、全然わかんないんですけど。

- それぞれの商品について簡潔にまとめて説明してくれている記事が、検索上位ページにない

- 各商品わかったところで、初心者がどこから始めればいいか書いてくれていない

といった状況。

(検索上位は銀行の記事などが上にくるので、いかにもお堅い企業が書いたような記事。証券会社が読み物としてやっているメディアはわかりやすいのが多い)

そこで、その2つの疑問を解決できればと思い、自分自身復習するために初心者向けにまとめました。

正確さより、初心者の使い道でまとめます。

投資初心者がじっくり腰を据えた長期投資を始めるなら一択

結論から先に言うと、ちゃんとした投資のブログや本であればどこでも書いてあることですが、初心者が何も考えずに始めるなら

- 投資信託の株式インデックスファンド

一択です。30年レベルの長期投資で着実に伸ばすこと前提で。

具体的には、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

と言った商品です。まともな本なら、割とどの本もオススメしています。買い方や内容など詳しくは別記事で追記します

各商品説明が記事の主な目的なので、そちらに入ります。

初心者が一応知っておくべき各投資商品について

結論が上なので、投資信託だけ知ればいいけど一応知識として。

預金も投資といえば投資ですが一旦置いておきます。

- 投資信託

- 株

- 債券

- 不動産

- コモディティ

を初心者目線で今回は説明します。

+

このブログでは節約も投資の一つの戦略にしています。(むしろこのブログ的には一番大事)

投資を始める上で“貯金力”というのが投資の前提となります。

別記事ありますのでよろしければ。

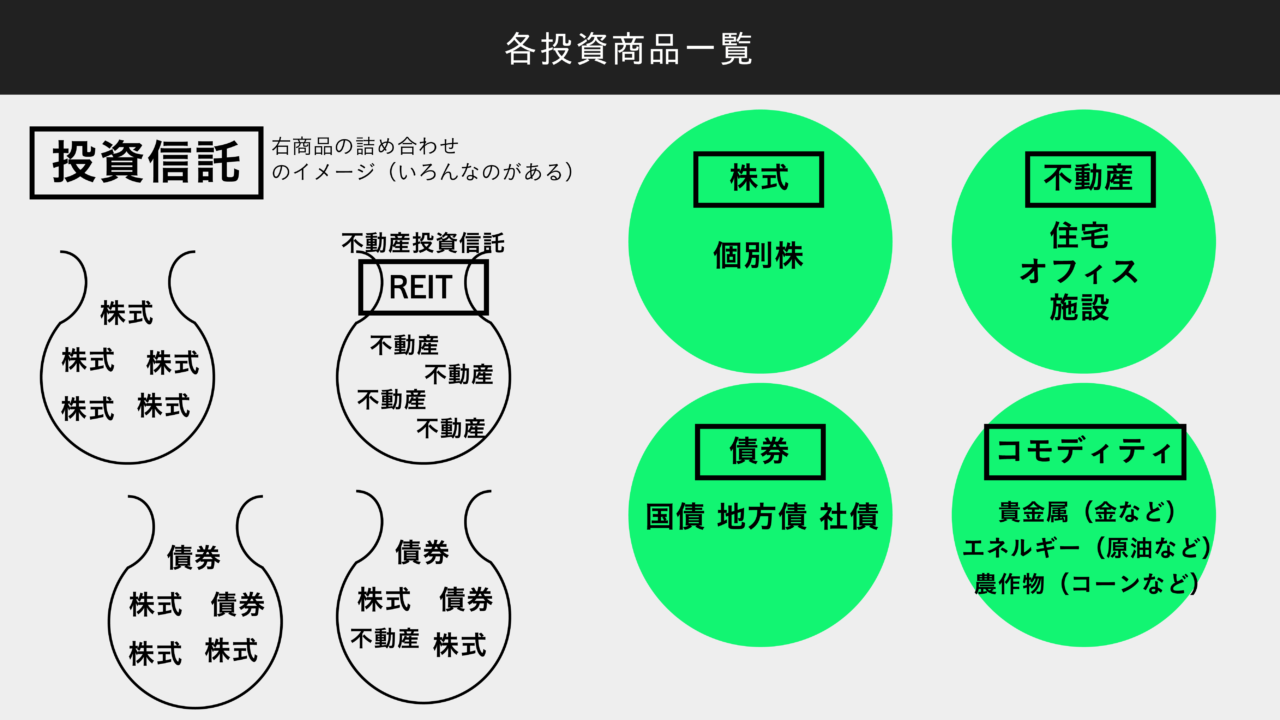

上の投資商品たちを先に一覧化してみました。

各商品の説明を読んでいただいてこの図に戻ってくると、もう少しわかりやすくなっていると思います。

投資信託

例えるなら、福袋。株がトップス、債券が靴、不動産が下着、コモディティがボトムスだとすると、投資信託はそれらの詰め合わせセット。

証券会社のプロが、個人投資家(つまり僕ら)向けに選定した投資信託商品(福袋)を売っている。お得な福袋になるように色々な商品を選んで詰め合わせてくれるので、そこに対して手数料を払う。

福袋であるが、100円とか少額から購入できる。株や債券、不動産など初期費用のかかるそれぞれの個別商品より始めやすい。

僕は基本、株だけが入った投資信託(トップスの詰め合わせ)を所有している。

投資信託には2種類

- アクティブファンド

- インデックスファンド

がある。

アクティブファンドは上の通りプロが手動で選ぶ。手数料が高め。

インデックスファンドは、指数と連動した動きをする商品。指数とは、日経平均とかNYダウ平均とかそういうやつ。機械的なので手数料は安め。

日経平均はバブル崩壊から過去30年で全く伸びなかったので儲からなそうに聞こえる。しかし、全世界経済的には成長を続けているので人口が減らずに戦争などで資本主義が壊れなければ、今後も右肩上がりである確率が非常に高い。実際NYダウは30年前と比べて約10倍の数字。

日本の場合は、機械的に選んでいるインデックスファンドに勝るアクティブファンドの方が全然少ないという皮肉な状況。

素人なら、何も考えずに先の結論の通りインデックスに投資している方が賢明。

むしろゴチャゴチャ考えずに投資するべき商品ですが、なんか怖いと思いますので詳細は別記事にまとめます。(長くなるので)

追記したらリンク飛ばします。

僕も上に書いた、全世界株と全米株を3:7くらいで所有しています。

株式

株に関してそれ自体は誰でもわかると思うので説明は省略します。

一つ言えるのは、“個別株”は上級者の投資手段です。

(個別株は各会社が発行する株。トヨタの株とかソフトバンクの株とかパナソニックの株とか)

にも関わらず何かの統計で見ましたが、日本の一般人投資家が一番所有しているのが個別株だそうです。

暴落前の年初に上記の投資信託を買って放っておけば少なくとも10%はプラスになっていた2020年、損している人も多いのは、そのせいかと思われます。

一番ポピュラーなのに実は上級者向けの個別株。気をつけましょう。

株を買うとしても初心者は、平均化して福袋になった投資信託にしましょう。

債券

国や地方自治体、企業などにお金を貸して、その借用書・権利書(債券)をもらう。

満期になったら、借りたお金を金利をつけて返してくれる。(または時期ごとに配当など)

僕らがローンを組んだら金利を払うように、彼らも金利を払う。

金利の高さは、信用次第。国は潰れる心配が少ないから金利が低く、企業で信用の低いところは金利が高くなる。言い方は悪いが上場企業の高年収サラリーマンと、ブラック企業の低年収サラリーマンでは融資の条件が違うのと一緒。

貸す側の僕らからするとリターンは、国に貸す(国債)より、企業に貸す(社債)方がいいけど、企業が潰れて貸した金が戻ってこなくなるリスクも上がる。

ここまでは、“貸したお金の金利”で稼ぐ方法(インカムゲイン)。イメージ的に定期預金とそんなに変わらない。

ただし、まとまったお金で貸さなければいけない。だから、少額であれば債券の投資信託もある。

すると“貸したお金の金利”だけではなく、株式と同じく“値上がり幅で稼ぐ”(キャピタルゲイン)考え方がメインになる。(なんでそうなるかは、ややこしいので割愛)

じゃあ株と同じじゃんとなるが、一般的には株より値動きが少ない。大きく+にならないが、大きく−にもならない。

個人的には債券をキャピタルゲイン的な稼ぎ方で持つなら株でいいじゃんと思うので、投資信託は債券が入っていないものを買っている。

債券の説明はnikko amの記事がわかりやすいので、長いですがお時間あれば

(【第18回】3時間目:株・債券・リートの必要十分知識債券はマイルドな資産だが、金利上昇が弱点と覚えておく)

話を戻して、インカムゲインでの運用ならFundsのような貸付ファンドであれば“社債のようなもの”を1円から貸付ができる。

(“社債のようなもの”と言ったのは言葉を増やして恐縮ですが、この企業への貸付の新しい形態を「ソーシャルレンディング」と呼びます。とはいえ仕組みは個別社債に近く、お金を貸して利子をつけて返してもらう。リスクは倒産等によるデフォルト(債務不履行)リスクで社債と同じ。一般的な違いは、社債は東証一部などの安定企業が多いので利率が低く、ソーシャルレンディングは社債よりデフォルトリスクの高い企業が多く代わりに利率が高い)

Fundsは、それなりの安定企業に透明性ある貸付ができて、その代わりリターンも中ぐらいという、社債とソーシャルレンディングの間にいるイメージでしょうか。

お気軽に買える個別社債的な商品なので、まずは10万円くらいで試してみては。リスクは自己判断で。

僕も知り合いに関係者がいて最近教えてもらったので、少額で始めてみようと思います。

不動産

こちらも不動産という言葉自体は知らない人はいないと思います。

現物資産と投資信託(REIT)などの証券化した商品があります。

物価が上がれば連動して不動産価格も上がるので、インフレに強いと言われます。

(インフレ??という方は、すみません詳しくはググってください。物価が上がることで、現金の価値が落ちることです)

株や債券に対しての分散投資と言ったりしますが、そもそも全く異なる投資商品だと思っています。証券化したREITは買い方など株に近いですが。

イメージのつきやすい現物資産から。

不動産投資は住宅(マンション、アパート、戸建)だけでなく、オフィス、駐車場、コインランドリーなども。

この中でも、初心者に馴染みあるのは住宅。特に区分マンション。

マンションの一室(一戸)だけ所有することです。

東京のワンルームマンションは人気の投資対象です。

あなたが23区の賃貸マンションに住んでいたらそれは、どこかのサラリーマン個人投資家の持ち物かも知れません。

実際に、ぼくも23区のワンルームマンション(中古)を所有しています。

なぜならそれが一番、僕のような知識がない初心者にとってのリスクとリターンのバランスがいいと思うからです。

話すとすごく長くなるので、ここまでとしますが初心者は“23区の人気エリアのワンルームマンション投資”が一番安全です。

別途記事化しますので、記事書いたらここからリンク飛ばします。

債券のところで書いた“キャピタルゲイン”と“インカムゲイン”ですが、同じことを不動産でいうと“キャピタルゲイン”はお得物件を安く買って高く売って稼ぐやつ、“インカムゲイン”は家賃収入を得ること。

上で書いた僕がしている23区の区分マンションはインカムゲインの投資。

インカム投資をするのはこちらも理由は同じで、不動産のキャピタルは上級者向けの投資だからです。

では、不動産投資信託(REIT)で証券として所有する意味は?

株と違う動きをするので分散投資にいいらしい。

らしい、というのは僕も正直よく知りません。というか、そんなに意味を感じないので勉強していません。

家賃の分配金(毎月が多い)という形で現物のようにインカムゲインの入り方をする一方、証券としての値動きがあってややこしい商品だなと思います。

分配金を考慮に入れても、結局長期のリターンでは株には勝てなさそうです。

しかも分散投資にいいと言われていますが、値動きは割と株に近いので分散としては弱いかと。

証券として投資しようとするなら株の投資信託でよくね?という感じです。

メリットは、不動産投資を少額から始められること。

デメリットは、現物最大の魅力である“ローン”が使えないこと。

現物を持っているとわかりますが、このデメリットが大きすぎて現物を持てるなら、わざわざREITを持つ意味がわかりません。なんかメリットあるのかな??勉強しよ

nikko amによると、日本ではまだ新しめの商品で投機的(短期的)に使われて安定していなかったみたいですね。だから、初心者にとっても株の分散投資の意味があるか不明です。

(【第19回】3時間目:株・債券・リートの必要十分知識 リートは、株と債券の両方の側面がある)

コモディティ

コモディティとは英語で商品と言う意味ですが、“どの国や場所でも価値を持つ商品”というイメージです。

だから、トレードの対象になります。

大きくは貴金属、エネルギー、農作物に分かれます。

貴金属は、金、プラチナ、銀など。

エネルギーは、原油や自然エネルギー。

農作物は、穀物やコーヒー、ゴムなど。

非常に複雑な取引形態が多く僕も勉強中ですが、初心者が気にすべきは“金”だけです。

もっというと、初心者はコモディティとか気にしなくていいと思います。

複雑な取引形態は、完全に上級者向けの投資(てゆうか投機)なのでシカトします。

金(現物ないし現物の所有権)を持つ意味は“リスクヘッジ”です。

金は絶対的な存在なので、不景気にも強く株に対してリスク回避になるという話。

金は現物でも買えるし、投資信託でも買えます。

現物は、いわゆる金の延べ棒でも買えますがタンス貯金と一緒で盗難リスクもあります。

そこで僕は楽天証券で“現物を持っているのと同等の権利”のようなものだけ少量、買っています。

初心者は気にしなくていいと思うのは、リスクヘッジする必要もそんなにないと思うからです。

なぜなら、オススメの商品が投資信託の全世界株・アメリカ株のインデックスファンドなので(長期保有なら元本割れのリスクが限りなく下がっていくから)。

そこに対してREITや金をリスクヘッジで持つ意味って初心者的には???です。

それでも僕が少量の金をコツコツ買っているのは、持っていないと興味がわかなくてコモディティの勉強をしなそうだからです。リスク分散じゃなくて勉強目的で買っています。

実は、投資信託のインデックスファンドに対するリスクヘッジは個人的には“現金・預金”だと思っています。

冒頭に書いたように30年レベルの投資で、基本的に長期間手をつけるべきではないです。

ということは、お金が入用の時に投資信託に頼らないようにある程度のすぐ使える預金は持っておくべき。

それが結局リスクヘッジになるのでは?という考えです。

個人的には、無理して投資信託を買いすぎるよりは、余剰資金で暴落しても絶対に手を出さないぶんだけを買うのがいいかなと思います。

まとめ

- 初心者は、投資信託のインデックスファンド(全世界株平均など)を買いましょう

- リスクヘッジはしなくていい。預金を確保しておいて投資信託には触れないのがリスクヘッジ

- 僕は勉強目的で金も少し買っています。REITは不動産現物があるので買いません

ということで、一覧に戻ってきます。

ちょっとはクリアになっていれば幸いです。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!