こんにちは。人生投資型ミニマリストのゆきたかです。

節約系ミニマリストでも家計簿はつける派と、つけない派いますが、僕はつける派です。

しかし、家計簿のつけ方だけで解決はしないので、前提条件づくりが大切です。

内容的には、節約の中上級者向けです。

基本は、以下②の“全部の買い物、1個1個家計簿つける方”です。

①家計簿の量を減らす生活をつくってしまう

②全部の買い物に、一つ一つ家計簿を

③FPが言いそうな余計な妥協案は無視する

Contents

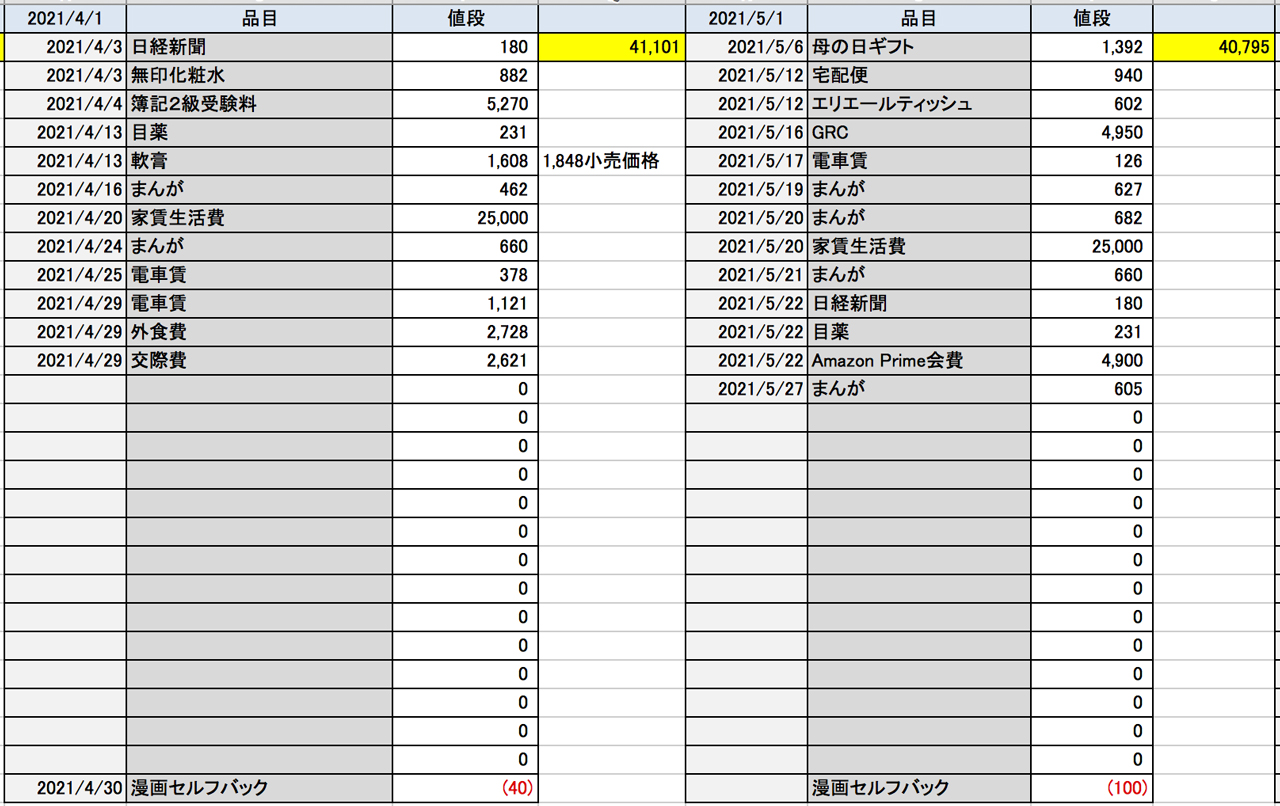

家計簿は全部の買い物につける

詳しくは②で書きますが、基本的に家計簿には全ての買い物をつけます。

交通費とかはまとめるときもありますが、基本1会計もっと言うと1個ごとに家計簿をつけるときも。

こんな感じです。

(ちなみに唯一お金を使いがちな漫画は、電子なので消耗品以外は全く増えません。)

普通そんなこと面倒くさくてやりません。

4月も5月も月に15回程度ずつしかお金を使う機会がなかったので、それが簡単にできています。

だから、家計簿つけるのはむしろ、かなり楽です。

①家計簿の量を減らすために生活を変える

なんでそんなに買い物が少ないかと言うと、シンプルに“独身で実家暮らし&リモートワーク”だからです。

これが家計簿の量を減らすため、つまり買い物を減らすために生活を変えることです。

買い物を減らせば、節約とミニマリズムの一石二鳥です。

単純に物を買わない習慣を身につけるのも大事です。

しかし、そもそも一人暮らしと実家暮らしでは必要な買い物の絶対量が全然違います。

結婚していたり家族のいる方は難しいですが、節約したい独身はまず実家に帰ることが一番効きます。

と思った独身は一人暮らししている時点でMAXの節約と最小の家計簿は作れない点はご了承ください。

次点が、リモートワーク。交際費など目に見えない出費が明らかに減ります。

◎買い物が少ない→家計簿が楽につけられる

△家計簿をつける→無駄な買い物に気づいて減らす

ところで家計簿をつける理由って基本、二番目の家計簿をつけることによって無駄な買い物に気づくのが目的だと思います。

しかし僕が思うに実際には逆であり、買い物を減らすことによって家計簿が楽になるから続くようになると言う順番です。

(または、家計簿の存在自体が買い物を減らすためにあります。)

買い物が減る生活のベースをまず作ろうというのはそういった理由です。

しれっといっていますがこれの実行って、言うは易しな感じですので、まずミニマリズムマインドを身につけるのが一番です。

②全部の買い物に、一つ一つ家計簿を

①で買い物を減らしたので、上で書いたように家計簿を後は全部つけていくだけ。

具体的には、有形物は1個単位で。

無形物・体験・手元に残らない有形物は1会計ごとにつけます。

改めて、自分の4月5月の家計簿見ますと、

自分の手元に残る有形物は、本当に1個1個書いています。

例:目薬、軟膏、化粧水、新聞など

(漫画は電子なので無形だけど、1冊ごとにつけてます)

一方、手元に残らない物とか体験系は、日付と何にいくら使ったかわかる程度で書きます。

例:交通費、交際費、ギフトなど

これで終了です。楽。まあ、実家なので。

独身なら実家に住めと言いつつ、そうできない事情の人もいると思います。

そんな場合は、食品に関しては、1個1個書いていくとキリないので「食費」に。

(ただし食費だったとしても、お菓子類の嗜好品系は1個1個書きましょう。そうした方が買い物も減るので)

それ以外の日用品は、1個1個書くでいいと思います。

買い物が減ればそんなに面倒でないはず。

仮に僕が一人暮らしだったとしても、よく買うものであと増えそうなのは、

- 食費

- 衣服洗剤

- 食器洗剤

- 風呂洗剤

- シャンプー

- 石鹸

- ハンドソープ

- 歯磨き粉

くらいですね。ほぼ洗剤類。

そして、リモートワークじゃない人は、外食しないで食費のなかで弁当持っていきましょう。

弁当って言っても、簡単におにぎりとかサンドイッチで十分です。

週1が限界ですが、僕の漢のおにぎり弁当です笑

この全部の家計簿書く方法だと、有形物より、案外無駄に使いがちな無形物の出費が減りましたね。

個人的には。

③FPが言いそうな余計な妥協案は無視する

◎買い物が少ない→家計簿が楽につけられる

△家計簿をつける→無駄な買い物に気づいて減らす

上で言ったように、家計簿のつけ方とはいえ結局①の物を買わないことが大事です。

その上で、+アルファの家計簿を楽にし、支出を減らす論点です。

要は、“予算とか限界を決めないで、とりあえず最小の支出を目指す”という当たり前の方法です。

しかしながら、これは一般にはあまり受け入れられていない方法な気もしています。

それは、FP(ファイナンシャルプランナー)の影響もあると思います。

相談者の家計簿をFPがチェックしてアドバイスする企画がよくあります。

そこで、さらによく出てくる文句に

みたいなやつです。

なんでこうなるかと言うと、FP相談の場合、年収に対して生活レベルを決めているケースが多いからです。

ある程度の貯蓄を見込んで、例えば

- 手取り年収500万なら400万くらいの支出なら優秀

- 手取り年収250万なら、支出は200万くらいに抑えておきたい

と言うような考え方をしています。

支出を減らしすぎて、ストレスを溜めないようにしましょう的な謎理論ですね。

僕は、常にこれおかしいと思っていて

- 年収関係なく、120万の支出を目指せ

というのが、本来「節約」というからには目標にするべきだと思っています。

だから、

- 収入の10%を先に貯金

- 心の健康を大事に無理しない支出

みたいなルールは必要ありません。

削れるものは大体削って、一番少なきゃいいのですから。

FPのぬるい節約のすすめは無視しましょう。

一度あげた生活レベルを落とせないというのは、これまたミニマリズムに通ずる話なので①を実行しましょう。

家計簿のつけ方と最低支出のまとめ

というわけで、個人的なポイント以下3点でした。

- 買い物を減らす

- 全部買い物を家計簿に

- 予算は決めない

結果、毎月の支出5万円以下となっています。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!