こんにちは。人生投資型ミニマリストのゆきたかです。

月の出費5万円以下の節約濃度がウォッカ並みに濃い私が、人生三大資金と三大コストをミニマルにすることを考えます。

Contents

人生三大資金と人生4大コストとは?

人生三大資金と人生4大コストは相関する部分もありますが、大きく以下のようになります。

三大資金は、住宅資金、教育資金、老後資金の3つ。

(参考:え?こんなに必要なの?人生三大資金の本当に必要な額)

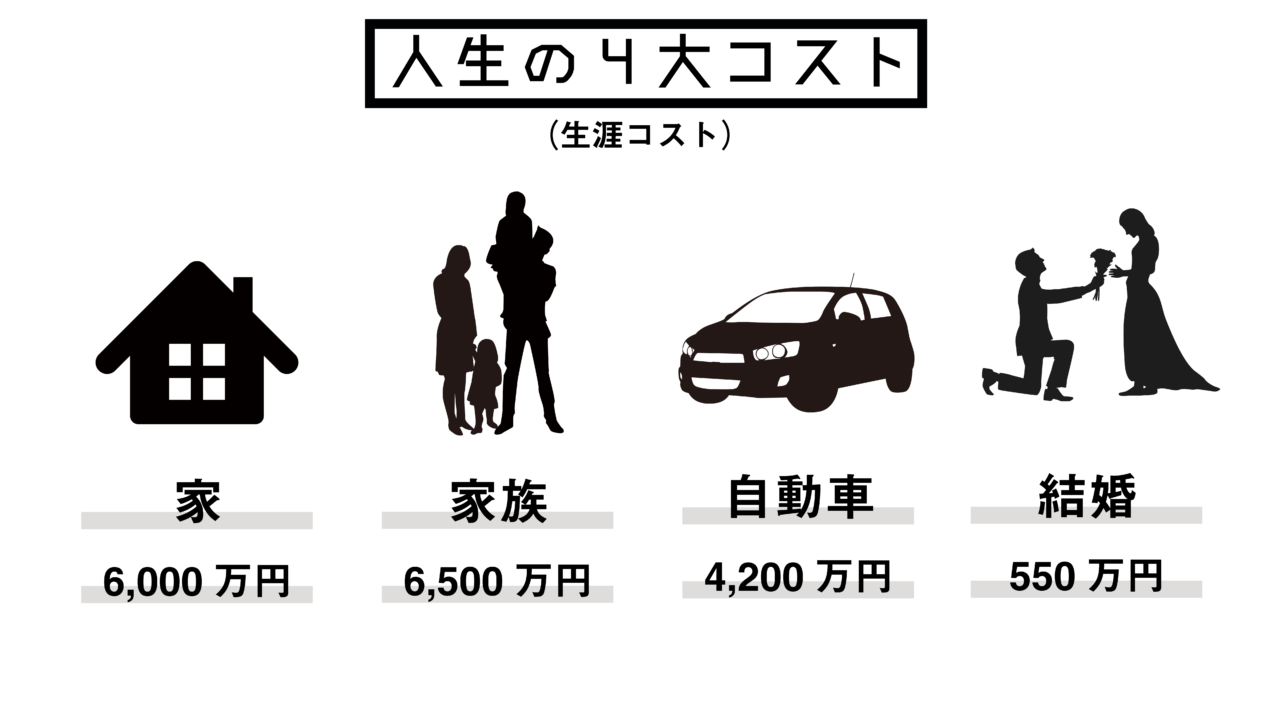

4大コストは、家、家族、自動車、結婚。

ホリエモンがTEDというプレゼンの場で、話していた4大コストです。

では、それぞれミニマルにしていくにはどうすれば良いか見ていきたいと思います。

人生三大資金を準備するのは難しい?

まずは、それぞれの資金の詳細を見ます。

住宅資金

平均で4,000万円といいますが、ローン金利が加わるので実際はもっと高くなります。

頭金を500万円入れたとして、フラット35(固定金利で35年ローン)の目安が年利1.36%。

すると、4,000万−頭金500万の3,500万円を

- 月の返済額:104,781円

- 420回払い(35年)

となり、総額約4,400万円。

(オリックス銀行のローンシミュレーターによると)

つまり、頭金を500万入れても、実質4,900万円程度になります。

毎月の支払いが10.5万円。

+固定資産税、マンションならここに、管理費+修繕積立金が重なります。

まず、前提としてミニマリスト的には家は一番大きな持ち物なので、持たない(借家)またはコンパクトハウスに住むといった視点があります。

仮に、家を持たないという考えだとします。

その場合、一人暮らしならいくらでも賃貸料を抑えられますが、家族持ちだと難しい。

単純な損得の話でいうと、家族持ちなら家を買ってしまった方がお得かもしれません。

住宅って、借家でも持ち家でも絶対にかかってくるところなので。

反対に、結婚しない、家族を持たないことにより、今流行りの出費をおさえたFIREも目指せます。

そこは人生の選択ですが、つねにコストが付きまといます。

普通に仕事をしていくことを考えると、家賃×雇用機会のコスパがいいのは、東京郊外の安いアパートや家族持ちなら団地に住むことです。

都心の会社に通勤圏内で、かつ東京多摩地方には世代が一巡して家賃の落ちた団地がたくさんあります。

教育費

そもそも、結婚→子どもがいることで発生する費用です。

これを“人生の三大資金”としてしまうあたり、子どもがいることが人生の前提のような扱いですね。

独身ですし、現状残念ながら結婚の予定もないので、全くかかってこなさそうな資金です。

500〜2,000万円とのことですが、これは高校までの資金なので、実際一番教育費がかかるのは大学です。

国公立でさえ、僕の時は初年度80万、以降年50万くらいでした。

(さらにまた、値上げしているようですね)

私立理系や、芸術系、医学系などに進むとそれはもう恐ろしい学費ですよね。

年間150万、200万、500万レベルです。

僕の行っていた大学であれば、親の所得次第で学費無料になります。

親の所得的に厳しい時は、レベル低めの公立大学を狙うと効率はいいです。シャレじゃなく。

(レベル高めの国立は、結局予備校だの通わないと難しいですが、レベル低めの公立なら独学でもまだ入りやすい)

この資金に関しては、子ども目線でなく親目線でいくらかかるかという話ですが、ここは中々ミニマルにしにくい部分ではありますね。

ここをミニマルにするって、なんか自分の都合を子どもに押し付けてるような感じが…。

子どもも結婚もしていませんが。

老後資金

年金が20万円支払われている世帯が35年間(65〜100歳)生きるのに+2,300万円かかる計算。

ここにかかる出費は、3大資金の中で一番の変動費だと思います。

つまり、一番ミニマルにできる部分。

多分、持ち家で月25万くらい出費がある計算だと思いますが、高杉です。

持ち家があるなら、多くても1人月10万、2人で15万ってとこでしょう。

結局個人の消費習慣次第です。

会社員であれば、一番給料が高くなって、子どもがいるとしても子育てがひと段落してくる50代。

50代で贅沢してしまった人が、リタイヤして年金生活になったときに生活水準を落とせるのか。

50代の余裕資金を消費に向けすぎるのは、どうも“ストレスで衝動買い”に近い性質がある気がします。

(これまで、我慢してきたからパッと使ってやる的な)

そこで無駄に生活水準を上げなければ、2,300万円もかからなくなるし、その間に貯金もできる。

家族がいる人のポイントは50代か。

なんにせよ、この三大資金、自分がこのまま歳をとっていっても全くかからなさそう。

支出がミニマルだと、将来への不安は少ない。

人生4大コストを削れば、人生イージーになる?

こちらは生涯にかかるコストという前提なので、三大資金との被りがあっても値段は変わります。

4大コストをミニマルにすれば、1億7,250万円は抑えられるというのが4大コスト理論。

生涯年収は3億円などと言われていましたが、最近では2〜2.5億といったところが平均でしょうか。

であれば、ほとんどがこの4大コストに消えていく計算なので、削ればイージーになるのは間違いない。

家

住宅は三大資金と同じ話なので、割愛します。

しかし、持ち家ではなくても住宅費はかかってくるので、ここだけは必ずしも持たないことがコスパにつながるとは言い切れません。

(可能性は低いけど日本の不動産価値がまた爆上がりして、4,000万円で買った家が数十年後に2億になるかもしれない。その場合、家賃も上がるので賃貸派は損をする)

家族

一番お金をがかかるのが家族の6,500万円。

しかも、一番削りにくいのがここです。

自分の支出をミニマルにするのはいいけど、それを家族に強いるのは酷というものです。

なんにせよ、誰かと暮らすのはコスト的にストレスフルです。

家族との不仲で人間関係の悩みが多いようですが、実はコスト面でのストレスが大きい要素な気がします。

だったら、最初から持たないというホリエモンの理論は極端ですが、個人的にはその方が責任感のある考えだと思います。

自動車

公共交通が不便な場所に住んだことがないのでわかりませんが、4,200万は結構だなと思います。

上記のように、東京郊外のそれなりに便利な場所にある団地なんか今時安く借りられますし。

まあ家族持ちの場合、子どもが小さいと、やはり車があった方が便利なのは間違いありません。

その間は安い中古の軽自動車に数年乗っておいて、いらなくなったら廃車する。

東京の場合、都心の駐車場料で郊外の部屋が借りられるので、郊外の団地オススメです。

結婚

他の三つに比べて、圧倒的にコストが少ないのが結婚。

確かに結婚するだけであれば、独立した大人がそれぞれ2人で暮らしているに過ぎません。

(結婚を機にどちらかが退職する場合を除き。こんなとき、場所を問わないタイプのフリーランサーだと有利ですね)

コスト面で考えると、DINK(夫婦子なし)がこれから増えていく可能性は高いですね。

もし、子どもを考えていない、でも1人は寂しいミニマリストな価値観の近い男女がいれば、他の3つは捨て結婚だけするというのはとてもいいライフスタイルに見えます。

仮に互いに、またはどちらかの価値観が変わったとしてもDINKであれば、離婚へのハードルも高くないはずです。

そう考えると手続きを煩雑にする夫婦同姓はやめて、別姓を認めた方が結果結婚する人が増えるかもしれませんね。

そんな出会いがあることを期待しながら今日も生きていきます。

4大コストと三大資金のまとめ

4大コスト、三大資金を通して、結局とてもシンプルな答えに行き着くと思います。

コストは、資金やコストよりも1人で生きるか他人と生きるかで決まる。

(例外は金銭感覚の近いDINK)

僕のような感情の少なくあまり働きたくない人間は、これを見ると「圧倒的に1人で生きるのが楽だな…」と感じてしまいます。

友人が結婚したとか子どもが生まれたとか聞くたび、年々うらやましさが減っているのですが、どんどん浮世離れしてしまっていると最近感じます。

まあ、僕の考えは「これから何十年も、あくせく働きたくない」というところから来ているので、仕事嫌いじゃない人には当てはまりません。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!